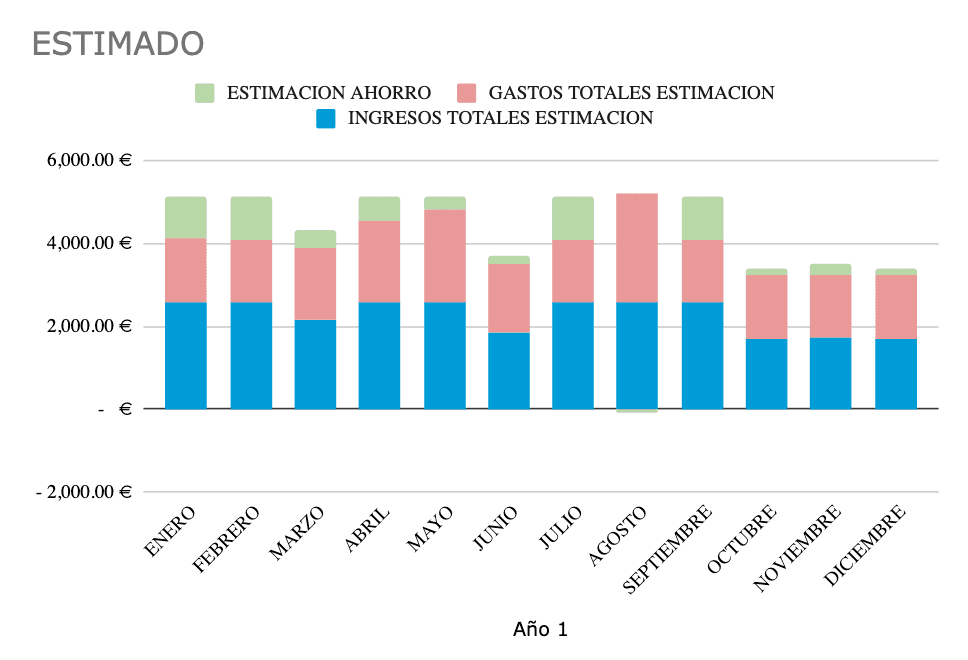

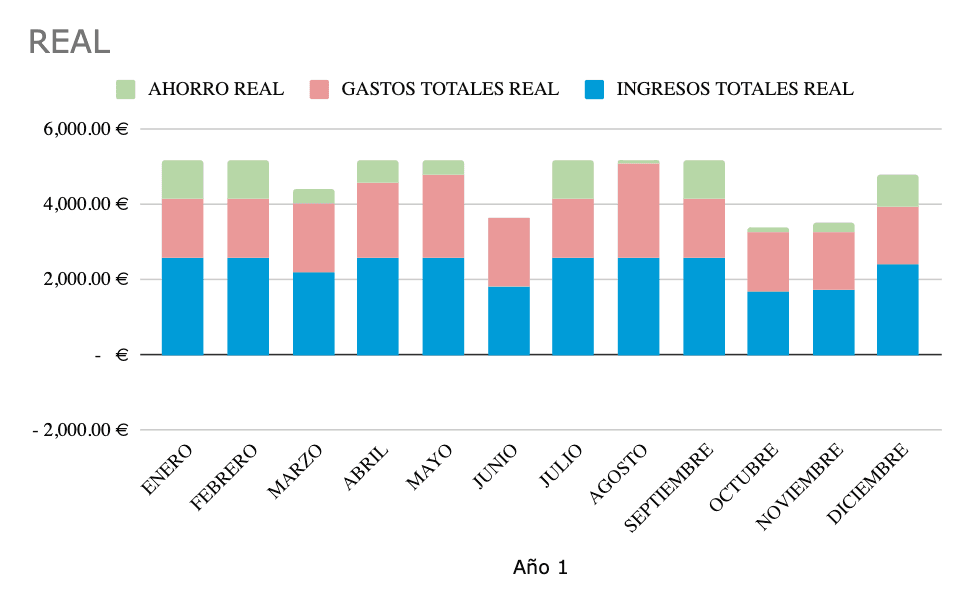

Construir un presupuesto personal es la base de cualquier plan financiero. No es muy complicado y solo necesitas una hoja de cálculo excel.

La gran ventaja es que puedes adaptarlo a tus objetivos, por ejemplo hay quien distribuye los gastos en fijos y otros en variables. Aunque lo recomendable es dividir los gastos en básicos o necesarios y en los optativos o innecesarios.

Hay quien hace más subcategorías y divide cada gasto por tipo. Los hay que apuntan hasta el paquete de chicles que compran, mientras que otros lo hacen más a la ligera.

Lo cierto es que cuanto más preciso sea, tendrás una mejor visión de tu planificación financiera.

Así que si quieres conseguir tus objetivos financieros sigue estos pasos:

Paso 1: Establece tus ingresos mensuales

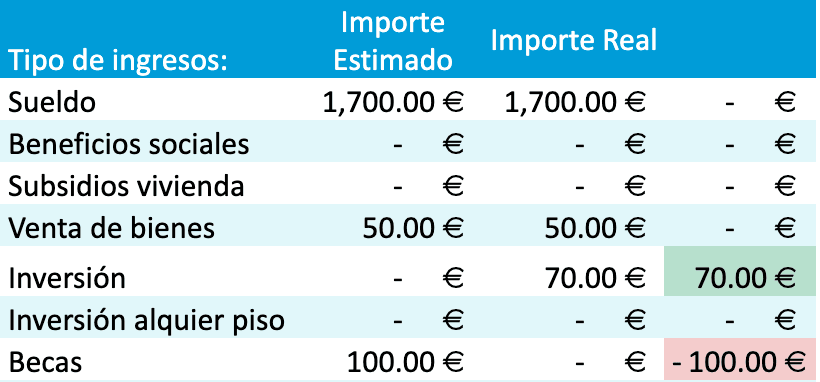

El primer paso es saber cuánto dinero ganas al mes. Lo recomendable es poner el dinero neto, es decir, sin los impuestos y tasas.

Pones el importe del dinero que recibes de tu salario en tu cuenta bancaria.

¿Pero qué pasa si alquilas un piso y recibes el ingreso cada mes?

Nuestra recomendación es que siempre indiques en la tabla los ingresos que recibes en tu cuenta bancaria, en este caso sería el importe bruto.

Si estás alquilando un piso, en la mayoría de ocasiones cada 3 meses se pagan los impuestos.

Cada 3 meses especificarías en la sección de gastos las tasas a pagar (o alternativamente divides este gasto entre los 3 meses y lo agregas en cada mes del presupuesto.

Aquí te dejamos una lista de algunos de los ingresos más comunes:

Comentarios