Si estás pagando la hipoteca y has conseguido ahorrar, te estarás preguntado si merece la pena amortizar la hipoteca.

Y de así serlo si sería mejor acortar el plazo o el importe, o sencillamente sería mejor utilizar el dinero para invertir.

Muchas preguntas que crean incertidumbre y no saber realmente qué hacer.

En este artículo saldrás de dudas y conocerás las ventajas y desventajas que te ayudarán a tomar la mejor decisión

Recomendaciones para ahorrar y pagar menos intereses:

Lo recomendable para amortizar en la hipoteca y ahorrar en intereses:

- Si el interés de tu hipoteca es elevado, mejor amortizar la hipoteca que invertir

- Conviene más reducir el plazo que reducir en cuota

- Amortizar en los primeros años siempre es más rentable

¿Qué es amortizar una hipoteca?

Amortizar la hipoteca es una operación que consiste en pagar anticipadamente la hipoteca.

Ya sea pagar totalmente el préstamo hipotecario o parcial.

Si amortizas parcialmente tendrás dos opciones a escoger:

- Reducir la duración del préstamo

- Reducir el capital

Reducir la duración del préstamo al amortizar la hipoteca

Cuando amortizas la hipoteca tienes la opción de acortar el plazo del préstamo.

En este caso la cuota mensual no cambiaría, pagarías lo mismo cada mes, pero reducirías el número de cuotas.

Así, por ejemplo, en lugar de pagar la hipoteca en 300 cuotas (25 años), la pagarías en 288 cuotas.

Por tanto, acabarías antes de pagar la hipoteca.

La ventaja de esta opción es que, además de pagar menos intereses, te convertirías antes en “dueño” de tu vivienda.

La desventaja es que según tu situación personal, quizá no es una opción tan beneficiosa.

- Acabas antes de pagar la hipoteca

- Al reducir el plazo se reducen los intereses

Reducir el capital al amortizar la hipoteca

Otra alternativa al amortizar la hipoteca es reducir el capital.

En este caso, el plazo o tiempo no varía.

Por consiguiente tu cuota mensual se vería reducida, pagarías menos cada mes, pero te quedarían por pagar el mismo número de años.

La ventaja de reducir el capital es que te permite ir más relajado en tu planificación financiera mensual porque pagarías una cuota más baja.

Es recomendable para aquellos que van muy ahogados cada mes.

- La cuota mensual se reduce, lo que permite una descarga en tu planificación mensual

- Los intereses también se reducen al ser menor el capital a amortizar, pero al tratarse de un préstamo a largo plazo, la disminución no sería tan significativa.

Entonces, ¿debería amortizar la hipoteca por cuota o plazo?

Decidir entre amortizar la hipoteca por cuota o plazo depende de muchos factores.

Tus preferencias personales

Es posible que a ti te resulte más propicio acabar de pagar antes la hipoteca, mientras que otros prefieran tener más libertad cada mes al haber disminuido el importe de la cuota mensual.

Tu situación financiera y laboral

¿Cómo prevés tu futuro? ¿Tienes más deudas pendientes? Reducir la cuota y pagar menos cada mes ayudar a ir más desahogado.

Pero si tu situación laboral es muy estable y no tienes otras deudas que liquidar, quizá te interese más acortar el plazo.

Contacta con tu entidad bancaria y solicita una simulación del cálculo de amortización de la hipoteca para los dos casos. Esta comparativa y análisis te ayudará a tomar una mejor decisión.

Aquí te dejamos un ejemplo que puede servir de guía:

- Hipoteca: 100.000€

- Interes: 3%

- Plazo total: 30 años (360 cuotas)

- Plazo pendiente por pagar: 20 años (240)

- Capital pendiente por pagar: 78.529€

- Cuota mensual: 435,52€

| Capital a amortizar 10.000€ | Cuota | Plazo | Total pendiente por pagar: |

|---|---|---|---|

| Reducir capital | 380,06€ | 240 meses | 91.200€ |

| Reducir plazo | 435,52€ | 201 meses | 87.539€ |

Fuente: calculadora de amortización de hipoteca del BdE

Como se observa en la tabla, cuanto más largo sea el plazo de devolución, más intereses pagas.

Según la situación económica actual, ¿conviene amortizar la hipoteca ahora?

Como hemos comentado antes, existen muchos factores que debes tener presente antes de amortizar la hipoteca para saber si te conviene o no.

Aspectos a tener en cuenta antes de amortizar una hipoteca:

Saber si cobran comisiones por amortizar la hipoteca

La operación de amortizar la hipoteca puede conllevar comisiones y están limitadas por la ley 19/2022

Cada banco puede aplicarlas o no, esta información vendrá indicada en el contrato.

Hay entidades que no cobran comisiones por amortizar la hipoteca anticipadamente, como por ejemplo ING o las hipotecas de EvoBanco

Hay otras como las hipotecas de Openbank que solo cobran comisiones si realizas una amortización anticipado total.

Y hay entidades que solo cobran comisiones si amortizas anticipadamente la hipoteca variable, como ocurre con Coinc.

Desde finales del 2022, con la subida de los tipos de interés, el Gobierno aprobó unas medidas (real Decreto 6/2012) para mitigar la carga del pago de las hipotecas en las familias.

Si tienes una hipoteca variable y tu banco se acogió a esta medida, no pagarás comisiones al amortizar la hipoteca anticipadamente si la operación se realiza antes del 31 de diciembre del 2023

Comisiones que pueden cobrar al amortizar la hipoteca:

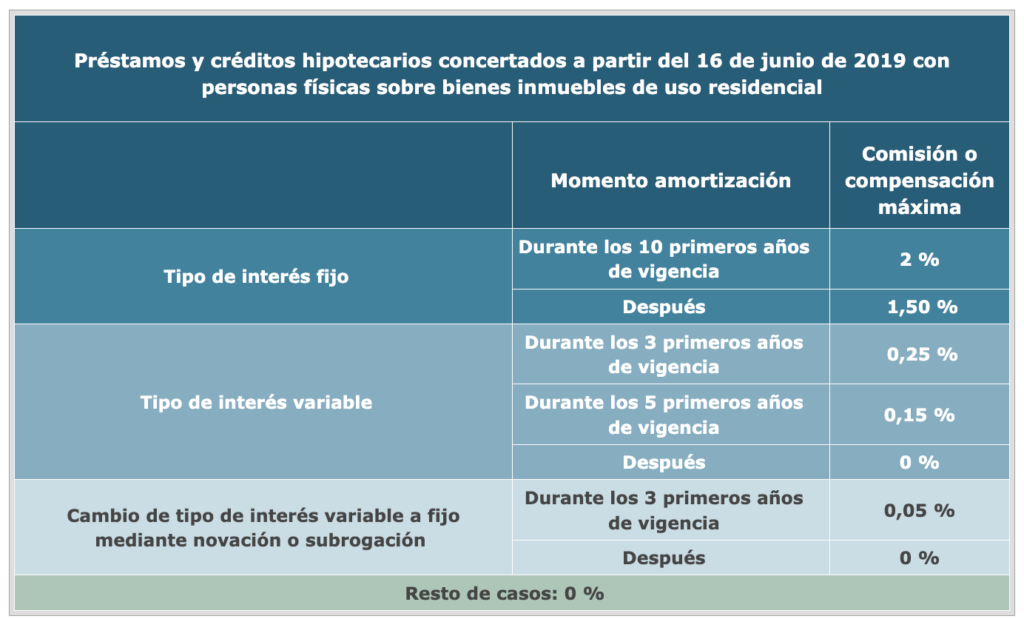

Para hipotecas contratadas a partir del 16 de julio del 2019:

Hipoteca variable opción A (según decida el banco)

- 1º al 3º año: 0,25%

- 4º y posteriores: 0%

Hipoteca variable opción B (según decida el banco)

- 1º al 5º año: 0,15%

- 6º y posteriores: 0%

Hipoteca fija (solo aplicable si pierden dinero con la operación)

- 1º a 10º año: 2%

- 11º y posteriores: 1,5%

Aquí te dejamos una tabla del Banco de España para una mejor visualización

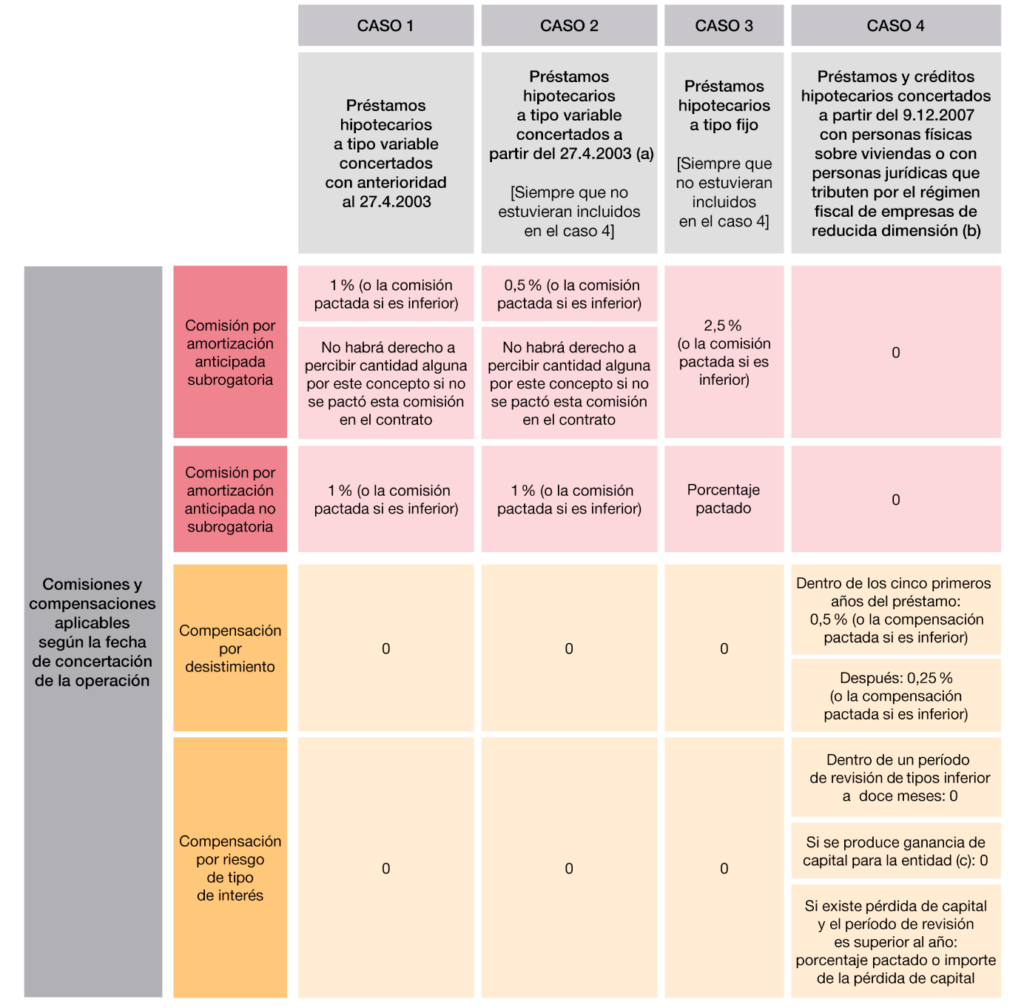

Aquí te dejamos una tabla con las comisiones por amortización anticipada extraída del Banco de España para hipotecas contratadas antes del 16 de julio del 2019.

Saber si te interesa amortizar la hipoteca y desgravar

Según cuando contrataste el préstamo hipotecario, amortizar la hipoteca desgrava.

Por tanto, si en tu caso desgrava, la situación es diferente.

Cuánto desgrava la hipoteca:

15% sobre el importe amortizado durante todo el año hasta un máximo de 9.040€, es decir, tienes una ventaja fiscal de 1.356€.

Si la hipoteca es compartida y declaráis impuestos separadamente, entonces sería el 15% sobre el máximo total pagado de 18.080€.

Quién puede desgravar:

Contrataciones realizadas antes del 1 de enero del 2013, pero si nunca has desgravado la hipoteca, no podrás aplicar esta deducción.

Por tanto, en este caso, solo interesa amortizar la hipoteca si el importe que se amortiza no es superior a los 9.040€, de esta manera podrás desgravar el máximo (15%)

Según cuánto tiempo te queda por acabar de pagar la hipoteca

Si queda poco tiempo para acabar de pagar la hipoteca, no sale tan rentable amortizar la hipoteca anticipada.

Esto es porque en la amortización francesa (que es la que se utiliza en la mayoría de los bancos en España) en los primeros años lo que estás pagando al banco es en su mayoría intereses y en los últimos años es capital.

Por tanto, en los últimos años, si liquidas antes el préstamo hipotecario no te ahorrarías intereses.

En esta calculadora puedes visualizar el cuadro de amortización para una mejor comprensión.

Cuánto dinero tienes pensado devolver

Si tienes pensado devolver poco dinero, es posible que realizar una amortización o reembolso anticipado no sea conveniente.

Esto es porque si la operación lleva gastos, asegúrate que el dinero que devuelves supere la comisión a pagar.

Si prefieres reducir plazo o capital

Escoger entre amortizar la hipoteca por plazo o capital es otro factor importante y que a su vez vendrá condicionado por los aspectos mencionados anteriormente.

Cada vez que vas pagando el préstamo irá incrementando tu patrimonio porque tu participación será mayor.

Esto puede resultar de gran ayuda si en el futuro necesitas solicitar un préstamo.

Así, si tu participación es del 40% tendrás la opción de recurrir a los préstamos con garantía hipotecaria.

Situación actual del Euribor y su evolución

Podríamos decir que uno de los aspectos más determinantes para saber si conviene amortizar la hipoteca es la situación del Euríbor.

Si el índice referencial (Euríbor) es alto, interesa amortizar la hipoteca, de esta manera evitas pagar más intereses.

Si el índice referencial (Euríbor) es muy bajo (inferior al 1,5%) puedes evaluar la situación y quizá destinar el dinero ahorrado a invertir.

¿Cómo amortizar la hipoteca?

El proceso para amortizar la hipoteca es bastante sencillo.

Solamente tienes que contactar con tu banco e informarles que quieres realizar una amortización anticipada de la hipoteca.

Tendrás que firmar uno documentos como comprobante de que se está liquidando anticipadamente el préstamo hipotecario.

Una vez firmado, la entidad bancaria descontará de tu cuenta el dinero que tenías y realizarán los ajustes necesarios en tu hipoteca.

En Financer.com recomendamos que antes de iniciar todo el proceso, solicites una cita previa con tu gestor bancario para que:

- Informe y explique al detalle los gastos (si hubiera)

- Presente un nuevo cuadro de amortización

Esto te permitirá poder tomar una mejor decisión.

¿Debería amortizar la hipoteca antes o después de la revisión?

Para saber si beberías amortizar la hipoteca antes o después de la revisión, dependerá de la tendencia del Euríbor.

Si la tendencia del Euribor está al alza, cuanto antes amortices o reembolses la hipoteca mejor, ya que la cuota será más baja

Por otro lado, si el Euribor tiene una tendencia a la baja, no habría gran diferencia y podrías esperar a la siguiente revisión.

¡Ahorra 2.210,00 € en tu préstamo!

La diferencia de precio para un préstamo 2.000,00 € en 90 días es 2.210,00 €.

¿Cuándo es mejor amortizar hipoteca con Euríbor alto o bajo?

Para saber si es mejor amortizar la hipoteca con el Euríbor alto o bajo tienes que fijarte en la inflación.

Si el Euribor está por encima del ratio de inflación, entonces conviene reembolsar anticipadamente la hipoteca para pagar menos intereses.

Si el Euribor está por debajo del ratio de inflación, entonces no conviene reembolsar anticipadamente la hipoteca, conviene destinar ese dinero a otros proyectos.

Sin embargo, si estás en los primeros años de vida del préstamo y el Euríbor está bajo, no se recomienda esperar a que este suba porque reembolsando la hipoteca al inicio, el ahorro es mayor.

¿Merece la pena amortizar hipoteca fija?

Para saber si merece la pena amortizar la hipoteca fija se debería analizar cada caso por separado.

Si estás en los primeros años, siempre es más conveniente reembolsar la hipoteca, incuso si es fija.

En los últimos años dependerá del capital pendiente que te quede por pagar y si la entidad cobra comisiones.

Además se recomienda hacer un análisis de los niveles de inflación.

¿Cuántas veces se puede amortizar anticipadamente la hipoteca?

Puedes amortizar anticipadamente la hipoteca tantas veces como quieras, no hay un límite del número de veces.

Recuerda que hay un importe mínimo indicado en el contrato y unas posibles comisiones que tendrás que pagar, cada vez que devuelvas anticipadamente la hipoteca.

¿Cuánto puedo amortizar de hipoteca al año?

No existe un límite máximo del importe que puedes amortizar de la hipoteca por año.

Si tuvieras el dinero suficiente, podríais incluso amortizar la hipoteca completamente incluso el día después de la firma.

Ahora bien, esta operación conlleva comisiones, cuantas más pérdidas tenga el banco, más compensaciones o penalizaciones por cancelación anticipada tendrás que pagar.

Si que existe un importe mínimo, que vendrá especificado en el contrato.

¿Qué es mejor: amortizar la hipoteca o ahorrar?

Una vez más, cada situación financiera es un mundo y cada contrato hipotecario tiene diferentes condiciones.

En términos generales podemos decir que si decides ahorrar el dinero y guardarlo ten presente el ratio de inflación.

Si la inflación es elevada, entonces interesa más amortizar la hipoteca que ahorrar, ya que de por sí cada día tu dinero iría perdiendo valor.

Por otro lado, existen los depósitos bancarios a plazo fijo, o las cuentas remuneradas, que son considerados como un producto de ahorro.

Los depósitos bancarios son rentables antes que amortizar la hipoteca en el caso de que la ganancia sea superior a lo que te ahorrarías si destinaras ese dinero a pagar la hipoteca.

Puedes simplemente hacer una comparación con los intereses y rentabilidad.

El interés rentable del depósito debe ser superior al interés de la hipoteca

O puedes hacer un cálculo más detallado:

Por ejemplo, si tienes 10.000€ y lo destinas a un depósito bancario que da el 3% anual tendrías de ganancias 300€.

Descontando el 19% de IRPF: 300€ -19% = 243€ es lo que ganarías al año.

Ahora tendrías que calcular que pasaría si destinas esos 10.000€ en amortizar la hipoteca.

Suponiendo que la hipoteca fuera de 100.000€ y estuviera a 25 años, el ahorro mensual sería de 43.77€, o se reducirían 14 cuotas

Para tener la información lo más detallada posible y poder tomar la mejor decisión, solicita que tu banco haga una simulación del cálculo por amortizar la hipoteca.

¿Qué es mejor: amortizar la hipoteca o invertir?

La respuesta es algo compleja, hay varios factores a tener en cuenta, entre ellos depende de:

- tu perfil de riesgo

- el producto de inversión

- interés de la hipoteca

- rentabilidad de la inversión

Para que sea mejor invertir que amortizar la hipoteca, la rentabilidad de la inversión tiene que ser superior al interés de la hipoteca.

Ante un panorama de bajos tipos de interés, es recomendable evaluar la posibilidad de invertir el dinero para ganar con el diferencial de tipos.

Ante un panorama con los tipos de interés elevado será más complicado encontrar una inversión con una rentabilidad que sea más elevada que el interés de la hipoteca.

Y de ser así, cuanto más elevada sea la inversión, más riesgos tiene, ¿podrías tolerar ese riesgo?

Otro aspecto a considerar son tus conocimientos sobre los productos de inversión.

Si no sabes donde invertir, no conoces los diferentes productos y tampoco quieres dedicar tiempo, entonces te saldría más rentable pagar lo antes posibles tus deudas.

Así saldrás de la hipoteca lo antes posible.

Por último, si tu hipoteca desgrava, te resultará más rentable destinar el capital primero a desgravar el máximo de 9.040€, dado que existen muy pocos productos de inversión que ofrezcan una rentabilidad del 15%.

Y el resto decidir si quieres amortizar la hipoteca o dedicarlo a la inversión.

¿Ya sabes si merece la pena amortizar la hipoteca en 2025? ¿Qué vas a hacer tú? Déjanos un comentario más abajo con tu caso, de esta manera, otros usuarios podrán leerlo y les será de gran ayuda.

Ver más guías

Lo último en Préstamos

Artículos

Comparaciones

Entidades

Guías

Wikis

Preguntas

Iniciar sesión

o Iniciar sesión con email

El nombre de usuario o la contraseña son incorrectos.

Código de autentificación

Ahorra e invierte hoy en tu mejor mañana en InbestME

¡Haz crecer tus ahorros al ritmo de los tipos de interés del BCE!

Valora

Gracias por haber elegido

Comparte tu experiencia y ayuda a otros usuarios a escoger mejor.

Valorar ahora

Utilizamos cookies para poder ofrecer una mejor experiencia. Haciendo uso de nuestro site estás aceptado todas las cookies y nuestra Política de Privacidad. Alternativamente, ahora, antes de seguir navegando en Financer, puedes cambiar la configuración

Utilizamos cookies además de otras herramientas de análisis y seguimiento de usuarios. La información de las cookies se almacena en tu navegador y sirve para reconocerte cada vez que visitas el site de Financer.com, de esta manera nuestro departamento de márketing puede analizar y comprender mejor qué secciones de la web te interesan más y por tanto son más útiles que otras. Las cookies son utilizadas para otros fines de publicidad y márketing y para otros análisis y operaciones comerciales importantes.

Para navegar y utilizar el site de Financer.com debes aceptar nuestros Términos y condiciones y nuestra Política de privacidad.

En el siguiente enlace puedes obtener más información sobre los Términos y Condiciones .

En el siguiente enlace puedes obtener más información sobre cómo utilizamos los cookies, por qué se almacenan, y cómo desactivarlos en nuestra Política de Privacidad.

Utilizamos cookies para guardar tus preferencias y acciones de usuario, con el fin de ayudarte y optimizar tu experiencia de uso en el site de Financer.com. Estas cookies se conocen como cookies esenciales.

Esas cookies esenciales incluyen acciones como la creación y uso de una cuenta de usuario, dejar comentarios, responder a comentarios de otros usuarios, votar con la opción de "útil" o "me gusta", configurar búsquedas personalizadas, filtrar preferencias, aceptar y guardar estas preferencias (incluidas las de privacidad), o cualquier otra acción que afecte tu experiencia en el portal web.

Esas cookies son importantes ya que mejoran tu experiencia de usuario, y por lo tanto solo se pueden desactivar manualmente siguiendo las instrucciones que se encuentran en nuestra política de privacidad.

También utilizamos cookies No Esenciales llamadas también "cookies adicionales" que nos ayudan a mejorar nuestro trabajo de marketing online y publicidad, y a optimizar aún más tu experiencia de usuario en nuestro Sitio. Esas cookies nos permiten rastrear tus acciones de usuario y asociarlas con datos de usuario anónimos, con la ayuda de terceros y servicios como Google Ads, Google Analytics, DoubleClick, Bing Ads, Gleam, Typeform, RedTrack, Google Tag Manager, Yahoo, Facebook, YouTube, etc.

Si quieres ver una lista completa sobre cómo usamos estos datos, visita nuestra Política de privacidad: sección II - Cómo usamos tu información

Si quieres más información sobre tu privacidad cuando utilizas nuestra web, y para saber más sobre el listado de las cookies y cuál es el uso de cada una, y cómo desactivarlas, lee nuestra Política de Privacidad