Calculadora de interés simple

La calculadora de interés simple de Financer permite calcular los intereses a pagar en cada cuota mensual y anual de un préstamo.

Solo necesitas introducir la Tasa de Interés Nominal (TIN) proporcionada por la entidad financiera.

Esta calculadora simplifica el proceso y ofrece información clara sobre cómo se distribuirán los intereses a lo largo del tiempo, ayudándote a planificar y comprender mejor los costos asociados a tu préstamo personal o las ganancias de una inversión.

El interés simple es un porcentaje utilizado en el cálculo de productos financieros, ya sea en préstamos o en productos de ahorro, como las cuentas de ahorro.

Con la calculadora de interés simple de Financer, podrás determinar fácilmente cuánto deberás pagar al solicitar un préstamo o al diferir el pago de una compra con tarjeta de crédito.

¿Qué es el interés simple?

El interés simple es un porcentaje utilizado en el cálculo de productos financieros.

Se aplica cuando el capital inicial permanece constante a lo largo de todo el período de tiempo establecido.

Por ejemplo, en el caso de las inversiones, los intereses generados no se añaden al capital inicial para generar nuevos intereses o ser reinvertidos, a diferencia de lo que sucede con el interés compuesto.

Interés simple en un préstamo

El interés simple en un préstamo se refiere a los intereses que se generan sobre el capital inicial durante un período de tiempo.

En el contexto de los préstamos personales, el interés representa el coste asociado con el hecho de recibir dinero prestado.

En términos más simples, el interés simple se calcula sobre la cantidad original del préstamo y no tiene en cuenta los intereses acumulados en períodos anteriores.

Este tipo de interés se aplica de manera lineal sobre el capital inicial y se suma al importe total a pagar.

Interés simple en una inversión

El interés simple, aplicado a una inversión, se basa en el importe que se destina a invertir.

Con este tipo de interés, se obtiene un beneficio o rentabilidad que se calcula como un porcentaje sobre la cantidad invertida.

Esta ganancia se calcula de manera lineal sobre el capital inicial, sin considerar los intereses acumulados en períodos anteriores.

Un ejemplo de producto de inversión que utiliza el interés simple son las cuentas remuneradas ofrecidas por los bancos.

¿Interés simple o compuesto?

El interés simple se refiere al caso en el que el importe del capital permanece constante a lo largo del tiempo.

Es decir, al finalizar el plazo, estos intereses no se suman al capital inicial para generar nuevos intereses ni se reinvierten, a diferencia de lo que sucede con el interés compuesto.

Diferencia entre interés simple y compuesto

Vamos a ver las principales diferencias entre el interés simple y el compuesto.

Primeramente, el interés simple, al no ser acumulativo, es el más conveniente en los préstamos, de hecho, es el que se aplica comúnmente en este tipo de financiamiento.

Es decir, al solicitar un crédito, las entidades financieras suelen aplicar el interés simple, excepto en el caso de las tarjetas revolving, que utilizan el interés compuesto.

Al contratar un producto de inversión, es más beneficioso que se aplique el interés compuesto, ya que de esta manera se obtienen mayores ganancias, dado que los beneficios acumulados generan intereses.

Sin embargo, no todos los productos de inversión aplican el interés compuesto. Si quieres saber cuánto ganarías con interés compuesto, prueba nuestra calculadora de interés compuesto.

A continuación, vamos a analizar las principales diferencias entre el interés simple y el compuesto:

| Interés simple | Interés compuesto |

|---|---|

| Tasa de interés aplica solo sobre el capital | Tasa de interés aplica sobre el capital y los intereses que se han acumulan |

| Tasa de interés permanece constante | Tasa de interés varía (los intereses generados pasan a ser parte del capital) |

| El capital inicial no varía | Al capital inicial se van sumandos los intereses generados |

| Aplica en operaciones de financiamiento | Aplica en operaciones de inversión |

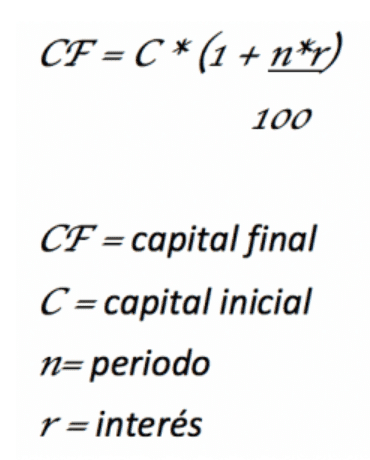

Fórmula para calcular el interés simple

Esta es la fórmula del interés simple:

Aunque en la mayoría de los sitios encontrarás la fórmula abreviada:

VI = C * i * T

VI = Valor del Interés

C = Capital

i = Tasa de interés

T = Tiempo

Vamos a poner un ejemplo para calcular el valor del interés simple en un préstamo de 10.000 € con un interés del 2% y por un plazo de 5 años:

10.000 € * 0,02 * 5 = 1.000 €

En este ejemplo, el importe total a devolver sería de 11.000 €, de los cuales 1.000 € corresponden a intereses.

Este es un simple ejemplo. En caso de tratarse de una situación real, sería necesario revisar el contrato para verificar si existen otros tipos de comisiones aplicadas, como la de apertura.

Si deseas calcular cuánto tendrías que pagar incluyendo otras comisiones, te invitamos a visitar nuestra calculadora de amortización, donde podrás calcular la TAE.

¿Cálculo de interés simple mensual o anual?

En la calculadora de interés simple que encontrarás al inicio de la página, permite realizar el cálculo mensual para saber cuánto pagarás cada mes, o anual para determinar el total a pagar en un año.

Cuando solicites un préstamo personal, las entidades siempre te proporcionarán el TIN, que debes introducir en esta calculadora para conocer el coste del préstamo (excluyendo otras comisiones).

Las empresas que ofrecen créditos rápidos generalmente no aplican comisiones extras de apertura ni gestión, por lo que esta calculadora de interés simple es perfecta para realizar dicho cálculo.

Si deseas encontrar y comparar los préstamos al consumo más baratos, haz clic en este enlace

Compara y calcula el interés simple de diferentes entidades

Tipos de interés simple según la operación financiera

Según datos del Banco de España, la TAE media de los préstamos personales en España se sitúa en torno al 7,99%. Además, en 2026 el Gobierno ha aprobado un anteproyecto de ley que limita por primera vez los intereses de los créditos al consumo, con un tope transitorio del 22% TAE.

Ante la amplia oferta disponible, es más importante que nunca comparar los intereses de las diferentes entidades de préstamos.

Según el tipo de producto financiero, aplican diferentes tasas de interés que oscilan entre:

Préstamos al consumo: entre el 4% y el 12% TAE (media del 7,99% según Banco de España)

Préstamos hipotecarios: entre el 2% y el 4% TAE

Tarjetas de crédito: entre el 18% y el 22% TAE (nuevo límite legal en 2026)

Microcréditos rápidos: hasta el 22% TAE (tope transitorio regulado)

Recuerda que puedes encontrar ofertas de entidades que ofrecen un 0% de interés. Haz clic en este enlace para ver esas ofertas.

Preguntas frecuentes sobre el interés simple

¿Cómo se calcula el interés simple?

¿Cómo se calcula el interés simple?

El interés simple se calcula multiplicando el capital inicial (C) por la tasa de interés (i) y por el tiempo (T).

La fórmula es: VI = C * i * T

Por ejemplo, para un préstamo de 10.000 € al 5% anual durante 3 años, el interés sería: 10.000 * 0,05 * 3 = 1.500 €.

¿Cuál es la diferencia entre interés simple y compuesto?

En el interés simple, los intereses se calculan siempre sobre el capital inicial. En el interés compuesto, los intereses generados se suman al capital y generan nuevos intereses. Para préstamos conviene el interés simple (pagas menos), y para inversiones conviene el compuesto (ganas más).

¿Cómo calcular la tasa de interés simple?

Para obtener la tasa de interés simple, despeja la variable de la fórmula: i = VI / (C * T).

Es decir, divide el valor del interés entre el producto del capital por el tiempo. Si pagaste 600 € de interés por un préstamo de 10.000 € a 2 años, la tasa sería: 600 / (10.000 * 2) = 0,03 o 3% anual.

¿Cómo calcular el interés simple en la calculadora?

Introduce el capital (la cantidad de dinero), la tasa de interés anual (el TIN que te da la entidad financiera) y el plazo (en años, meses o días). La calculadora de interés simple de Financer te mostrará el interés total, el importe final y un desglose por periodos.