Guía

Ingresos pasivos: 10 ideas reales para generar dinero sin trabajar

Aprende cómo generar ingresos pasivos con ideas probadas: desde cuentas de ahorro y depósitos hasta dividendos, inmuebles y negocios online.

Nos adherimos

Nos adherimos

10 min de lectura | Invertir

Los ingresos pasivos son la clave para dejar de cambiar tu tiempo por dinero. Mientras la mayoría de los españoles depende exclusivamente de su sueldo, quienes generan ingresos pasivos tienen una fuente de dinero que trabaja para ellos.

No hace falta ser millonario para empezar. Hay opciones de ingresos pasivos con baja inversión, desde 1.000 €, y otras que solo requieren tu tiempo y conocimientos.

En esta guía encontrarás ingresos pasivos ejemplos reales con datos actualizados, ventajas y desventajas de cada opción para que elijas la que mejor se adapta a tu situación.

¿Qué son los ingresos pasivos?

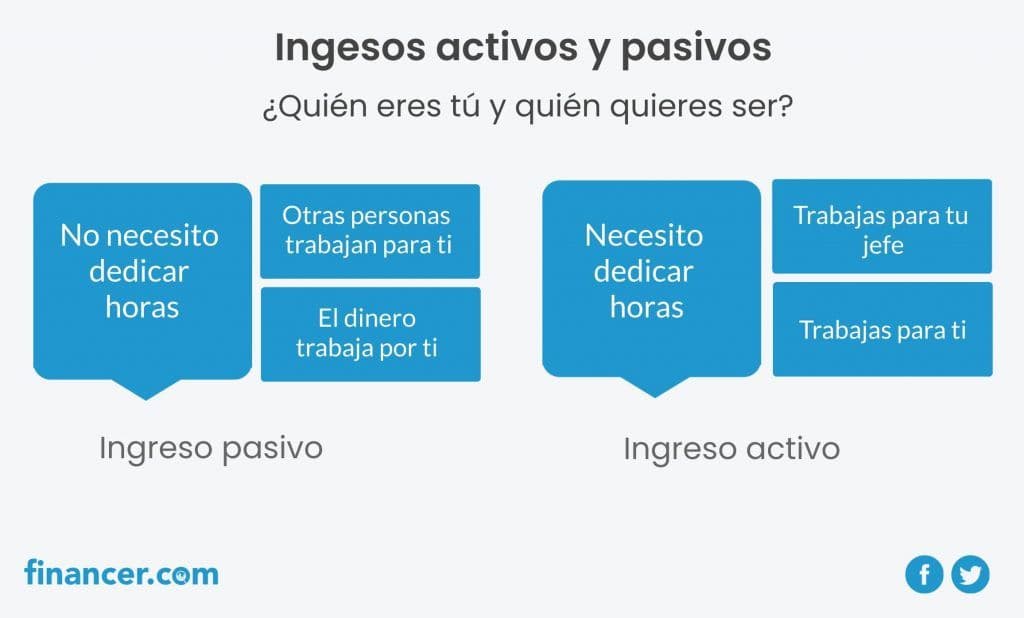

Un ingreso pasivo es el dinero que recibes de forma recurrente sin tener que dedicar tu tiempo de manera activa. A diferencia del sueldo (ingreso activo), los ingresos pasivos siguen llegando aunque no estés trabajando. Para generarlos necesitas invertir capital, tiempo o ambos al principio.

Cómo generar ingresos pasivos: 10 ideas con ejemplos

Hay dos grandes vías para generar ingresos pasivos: invertir dinero en activos que produzcan rendimientos, o invertir tiempo creando algo que genere ingresos a largo plazo.

Si buscas ingresos pasivos ideas y ejemplos concretos, a continuación encontrarás 10 opciones ordenadas de menor a mayor riesgo. Para entender bien qué son ingresos pasivos, recuerda que son ganancias que no dependen de tu tiempo activo.

La mayoría de opciones con inversión financiera son más "pasivas" en el sentido estricto: una vez hecha la inversión, el dinero trabaja solo. Las opciones basadas en tiempo (negocios online, contenido digital) requieren más esfuerzo inicial pero menos capital.

1. Cuentas de ahorro remuneradas

Las cuentas de ahorro son la forma más segura de obtener ingresos pasivos. Tu dinero está disponible en cualquier momento y genera una pequeña rentabilidad.

En 2026, las mejores cuentas remuneradas en España ofrecen entre el 2 % y el 3,33 % TAE. Por ejemplo, Raisin ofrece un 3,33 % TAE los tres primeros meses para nuevos clientes.

El Fondo de Garantía de Depósitos protege hasta 100.000 € por titular y entidad.

Disponibilidad inmediata del dinero

Sin capital mínimo en muchas entidades

Protección del Fondo de Garantía de Depósitos

Rentabilidad baja, a menudo por debajo de la inflación

2. Depósitos a plazo fijo

Los depósitos bancarios ofrecen mayor rentabilidad a cambio de bloquear tu dinero durante un periodo determinado (3, 6, 12 o más meses).

En 2026, los mejores depósitos a plazo fijo en España se mueven entre el 2 % y el 2,80 % TAE. A través de plataformas como Raisin puedes acceder a depósitos de bancos europeos con rentabilidades más altas.

La mayoría requieren un importe mínimo de entre 1.000 € y 10.000 €. También están protegidos por el Fondo de Garantía de Depósitos (hasta 100.000 € por titular).

Proceso de contratación sencillo

Protección garantizada por el Fondo de Garantía de Depósitos

Rentabilidad fija conocida de antemano

No puedes recuperar el dinero hasta el vencimiento

La rentabilidad rara vez supera la inflación

3. Letras del Tesoro y bonos del Estado

Las Letras del Tesoro son títulos de deuda pública emitidos por el Gobierno de España. Se compran a descuento y al vencimiento recibes el valor nominal completo. La diferencia es tu beneficio.

En las últimas subastas de 2026, la rentabilidad de las Letras se sitúa alrededor del 2 % para plazos de 6 y 12 meses. Se pueden comprar desde 1.000 € directamente en el Tesoro Público (tesoro.es).

Los bonos del Estado tienen plazos más largos (3-5 años) y pagan cupones anuales, lo que los convierte en una fuente de ingresos pasivos periódicos.

Máxima seguridad: respaldados por el Estado

Liquidez alta, se pueden vender en mercado secundario

Inversión mínima de solo 1.000 €

Rentabilidad fija y moderada

Si los vendes antes del vencimiento puedes perder dinero

4. Fondos de inversión indexados

Los fondos de inversión indexados replican un índice bursátil (como el IBEX 35 o el S&P 500) y no requieren que tú tomes decisiones de compra y venta.

Históricamente, los fondos indexados al S&P 500 han dado una rentabilidad media cercana al 9 % anual a largo plazo. Puedes empezar con cantidades pequeñas a través de plataformas como MyInvestor o Indexa Capital.

Son ideales para quien quiere invertir a largo plazo (5-10 años o más) sin dedicar tiempo a gestionar su cartera.

Comisiones muy bajas comparadas con fondos de gestión activa

Diversificación automática en cientos de empresas

No requiere conocimientos avanzados de bolsa

El valor puede bajar a corto plazo

No generan ingresos mensuales, los beneficios se acumulan

5. Roboadvisors

Los roboadvisors son plataformas de inversión automatizada. Un algoritmo gestiona tu cartera de fondos en función de tu perfil de riesgo.

La inversión mínima suele ser baja (desde 150 € en Indexa Capital, 1 € en MyInvestor). Las comisiones totales rondan el 0,4-0,65 % anual, mucho menos que un gestor tradicional.

Son una opción cómoda para quien quiere invertir de forma diversificada sin tener que elegir ni gestionar los fondos.

Inversión totalmente automatizada

Comisiones bajas respecto a gestores tradicionales

Diversificación global con poco capital

No puedes personalizar la cartera en detalle

Rendimiento sujeto a la evolución de los mercados

6. Dividendos de acciones

Comprar acciones de empresas que reparten dividendos te permite cobrar una parte de sus beneficios sin vender las acciones. En España, empresas como Iberdrola, Enagás o Red Eléctrica son conocidas por sus dividendos.

El pago suele ser trimestral o semestral. Una estrategia habitual es combinar empresas que paguen en meses distintos para tener ingresos cada mes.

Si quieres empezar, consulta nuestra guía para invertir en bolsa.

Consejo

No pongas todo tu dinero en acciones de dividendos. Diversifica entre varios sectores y combina con otras fuentes de ingresos pasivos para reducir el riesgo.

Cobras dividendos sin vender tus acciones

Potencial de revalorización del capital invertido

El dividendo depende de los resultados de la empresa

Requiere conocimientos para elegir buenas empresas

Las acciones pueden perder valor

7. Crowdlending e inversión participativa

El crowdlending consiste en prestar dinero a particulares o empresas a través de plataformas especializadas como Mintos o EstateGuru. Recibes intereses periódicos como si fueras un banco.

También existen plataformas de inversión inmobiliaria participativa (crowdfunding inmobiliario) donde puedes invertir en proyectos de vivienda desde cantidades reducidas.

La rentabilidad varía entre el 5 % y el 12 % según la plataforma y el nivel de riesgo. Puedes configurar la inversión en modo automático para que el sistema reinvierta por ti.

Rentabilidades atractivas comparadas con depósitos

Gran variedad de plataformas y tipos de inversión

Se puede automatizar completamente

Riesgo de impago por parte del prestatario

No todos los préstamos están garantizados

El capital invertido no tiene liquidez inmediata

8. Alquiler de inmuebles

El alquiler de viviendas sigue siendo una de las formas más populares de generar ingresos pasivos en España. La rentabilidad bruta por alquiler de larga estancia oscila entre el 5 % y el 8 %, aunque en zonas turísticas con alquiler vacacional puede superar el 10 %.

El inconveniente principal es que necesitas un capital importante para comprar el inmueble (o pedir una hipoteca). También hay que dedicar tiempo a la gestión: buscar inquilinos, reparaciones, trámites.

Si prefieres no gestionar nada, puedes contratar una empresa de administración de fincas o invertir en inmobiliario participativo sin comprar un piso entero.

Ingreso mensual recurrente y relativamente estable

El inmueble tiende a revalorizarse con el tiempo

Protección natural contra la inflación

Requiere un capital inicial elevado

Gestión del inquilino y mantenimiento de la vivienda

Riesgo de impago y periodos de vacío

9. Criptomonedas: staking y holding

Invertir en criptomonedas también puede generar ingresos pasivos. Con el staking bloqueas tus criptomonedas en una red blockchain y recibes recompensas periódicas, similar a los intereses de un depósito.

El holding consiste simplemente en comprar y mantener una criptomoneda esperando que suba de valor a largo plazo.

Con la regulación europea MiCA en vigor desde 2026, el mercado cripto es más seguro que hace unos años, pero sigue siendo muy volátil. No inviertas dinero que no puedas permitirte perder.

Consulta nuestra guía sobre cómo invertir en criptomonedas.

Rentabilidad potencialmente alta

Staking genera ingresos periódicos sin vender

Mayor regulación en Europa desde 2026

Alta volatilidad: puedes perder una parte importante

No es un mercado apto para perfiles conservadores

Fiscalidad compleja en España

10. Negocios online y contenido digital

No todas las fuentes de ingresos pasivos requieren invertir dinero. Crear un negocio online o contenido digital implica invertir tiempo al principio, pero puede generar ingresos durante años.

Ideas de negocios con ingresos pasivos por internet:

- Crear un blog o canal de YouTube y monetizarlo con publicidad

- Vender cursos online o ebooks

- Marketing de afiliados (cobras comisión por recomendar productos)

- Vender fotografías en bancos de imágenes

- Crear una aplicación móvil

- Dropshipping (vender productos sin tener stock)

Ideas de ingresos pasivos fuera de internet:

- Alquilar una plaza de garaje

- Alquilar tu coche cuando no lo usas

- Montar una franquicia

- Máquinas de vending

Cada una requiere una inversión inicial diferente. Por ejemplo, montar un blog con dominio y hosting cuesta desde unos 50 € al año. Un curso online puede crearse gratis si ya tienes los conocimientos.

Si te interesa, lee nuestra guía sobre cómo ganar dinero desde casa.

Errores comunes al buscar ingresos pasivos

Antes de lanzarte, conviene tener claros algunos errores habituales:

- Pensar que "pasivo" significa "sin esfuerzo": Todas las opciones requieren trabajo inicial, ya sea investigar, configurar o aprender.

- Poner todo el dinero en una sola opción: La diversificación es fundamental. Si una inversión falla, las demás compensan.

- Esperar resultados inmediatos: Los ingresos pasivos crecen con el tiempo. La paciencia es parte del plan.

- No tener en cuenta los impuestos: En España, los rendimientos de inversión tributan en el IRPF como rentas del ahorro (19-28 % según tramo). Tenlo en cuenta al calcular la rentabilidad real.

- Caer en estafas de "dinero fácil": Desconfía de quien promete rentabilidades garantizadas superiores al 10 % sin riesgo. Si suena demasiado bien, probablemente lo sea.

Consejos para empezar a generar ingresos pasivos

No necesitas tener mucho dinero para empezar. Lo importante es dar el primer paso y ser constante.

En Financer hemos preparado guías que pueden ayudarte: aprende a hacer un presupuesto personal para controlar tus gastos, consulta nuestros consejos para ahorrar y explora las opciones de inversión disponibles en España.

Empieza por ahorrar: necesitas un colchón antes de invertir

Define un objetivo claro: para qué quieres los ingresos pasivos

Diversifica entre varias fuentes

Reinvierte los beneficios para que el efecto bola de nieve funcione

Infórmate antes de invertir: formación y comparación de productos son gratis

La libertad financiera no se consigue de la noche a la mañana, pero cada euro que pones a trabajar te acerca un poco más a vivir de ingresos pasivos. Analiza tu situación, elige las opciones que encajen con tu perfil y empieza hoy.

Preguntas frecuentes sobre los ingresos pasivos

¿Qué son los ingresos pasivos y ejemplos?

¿Qué son los ingresos pasivos y ejemplos?

Los ingresos pasivos son ganancias que recibes de forma recurrente sin dedicar tu tiempo de manera activa. Ejemplos: intereses de cuentas de ahorro, dividendos de acciones, alquiler de inmuebles, royalties de un libro o rendimientos de fondos de inversión.

¿Cuáles son los mejores ingresos pasivos?

Depende de tu perfil y capital disponible. Para perfiles conservadores, las cuentas remuneradas (hasta 3,33 % TAE) y las Letras del Tesoro (~2 %) son las opciones más seguras. Para quien busca mayor rentabilidad, los fondos indexados (media histórica del 9 % anual) y el alquiler de inmuebles (5-8 % bruto) son los más populares.

¿Cuánto dinero necesito para generar ingresos pasivos?

Puedes empezar con muy poco. Las cuentas de ahorro no tienen mínimo, los fondos indexados permiten invertir desde 1 €, y las Letras del Tesoro desde 1.000 €. Para inversión inmobiliaria necesitarás un capital más elevado, aunque el crowdfunding inmobiliario permite participar desde cantidades reducidas.

¿Qué diferencia hay entre un ingreso activo y un pasivo?

Un ingreso activo es el que recibes a cambio de tu tiempo y trabajo (sueldo, honorarios de autónomo). Un ingreso pasivo se genera sin que tengas que estar presente: los intereses de un depósito, los dividendos de acciones o el alquiler de un piso llegan aunque no estés trabajando.

¿Se puede vivir de los ingresos pasivos?

Sí, pero requiere tiempo, constancia y una cantidad de capital significativa. La regla del 4 % sugiere que necesitas un patrimonio invertido de 25 veces tus gastos anuales. Si gastas 24.000 € al año, necesitarías unos 600.000 € invertidos. La clave es empezar cuanto antes y reinvertir los beneficios.

¿Hay que declarar los ingresos pasivos en España?

Sí. En España, los rendimientos de inversión tributan como rentas del ahorro en el IRPF: 19 % hasta 6.000 €, 21 % de 6.000 a 50.000 €, 23 % de 50.000 a 200.000 € y 28 % por encima de 200.000 €. Los alquileres tributan como rendimientos del capital inmobiliario con una reducción del 50-60 % en vivienda habitual.

¿Cuáles son las 7 fuentes de ingreso?

Las fuentes de ingreso más habituales son: salario (trabajo activo), beneficios de un negocio propio, intereses de ahorro y depósitos, dividendos de acciones, rentas de alquiler, royalties (derechos de autor) y ganancias de capital por la venta de activos. No todas son pasivas; el salario y los beneficios de negocio suelen ser activos.

Comentarios

Solo los usuarios registrados pueden dejar comentarios.