Tabla de amortización del préstamo

Cuadro de amortización del préstamo

Analiza detalladamente los gastos de tu préstamo con la tabla de amortización que ofrecemos en esta página.

A través de esta calculadora de préstamos, podrás ver el cuadro completo de amortización del préstamo.

Analiza de manera fácil y rápida lo que tendrás que pagar cada mes, el importe pendiente por pagar tras cada cuota y, además, el coste total al vencimiento

Top 3: Los mejores prestamistas de España

¿Has echado un vistazo a nuestro Buscador de Préstamos?

Si lo haces, te sorprenderá la cantidad de ofertas que hay en España. Pero claro, la pregunta del millón es: ¿cuáles son realmente los mejores?

La verdad es que no hay una respuesta única y mágica. Como cada persona es un mundo, lo que es ideal para uno puede no serlo para otro.

Pero no te preocupes, estamos aquí para echarte una mano. Hemos hecho el trabajo duro por ti y hemos seleccionado tres prestamistas que destacan ya sea por sus condiciones, su flexibilidad o sus servicios únicos.

🥇 CashperPlus y los préstamos a plazos

Cashperplus es una entidad financiera con licencia bancaria en España que ofrece préstamos a plazos de hasta 2.000€.

Destaca su rápida tramitación 100% online y la posibilidad de recibir el dinero en 24 horas, incluso para clientes que puedan estar en ASNEF.

Una de las ventajas más notables de Cashperplus es su flexibilidad, ya que no exige cambiar de banco y ofrece la opción de abrir una línea de crédito.

🥈 Cetelem, un líder en financiación

Cetelem, es una institución financiera establecida en España, ofrece préstamos online que van desde 6.000€ hasta 60.000€.

Destaca su proceso 100% digital que no requiere cambiar de banco ni contratar productos adicionales, y no cobra comisiones de apertura.

Una de las principales ventajas de Banco Cetelem es su rapidez y flexibilidad.

Sin embargo no acepta clientes que figuren en listas de morosidad como ASNEF.

🥉 Ibancar, si tienes un coche tienes un préstamo

Ibancar destaca por ofrecer préstamos con garantía hasta 6.000€, utilizando el vehículo del cliente como garantía.

Sin necesidad de cambiar la titularidad del coche y evidentemente permite seguir utilizando el coche.

Esta alternativa resulta especialmente atractiva para quienes necesitan liquidez rápida, poseen un vehículo y están en ASNEF.

Y es que Ibancar no realiza comprobaciones crediticias y el proceso puede estar completado en 24 horas.

No exige una antigüedad mínima del vehículo, y todo el proceso 100% online.

Compara préstamos de 52 entidades

Encuentra el interés más bajo en un clic

Tipos de amortizaciones

Muchos usuarios no han sabido determinar el tipo de amortización de los préstamos personales.

Generalmente, el aplicado en España es la amortización constante también conocida como amortización francesa.

Podemos encontrar otros tipos de amortización de préstamos como el alemán y el americano que explicaremos más adelante en este artículo.

¿Por qué es importante saber el tipo de amortización?

Es importante saber el tipo de amortización porque determinará lo que pagarás en cada cuota: intereses y capital

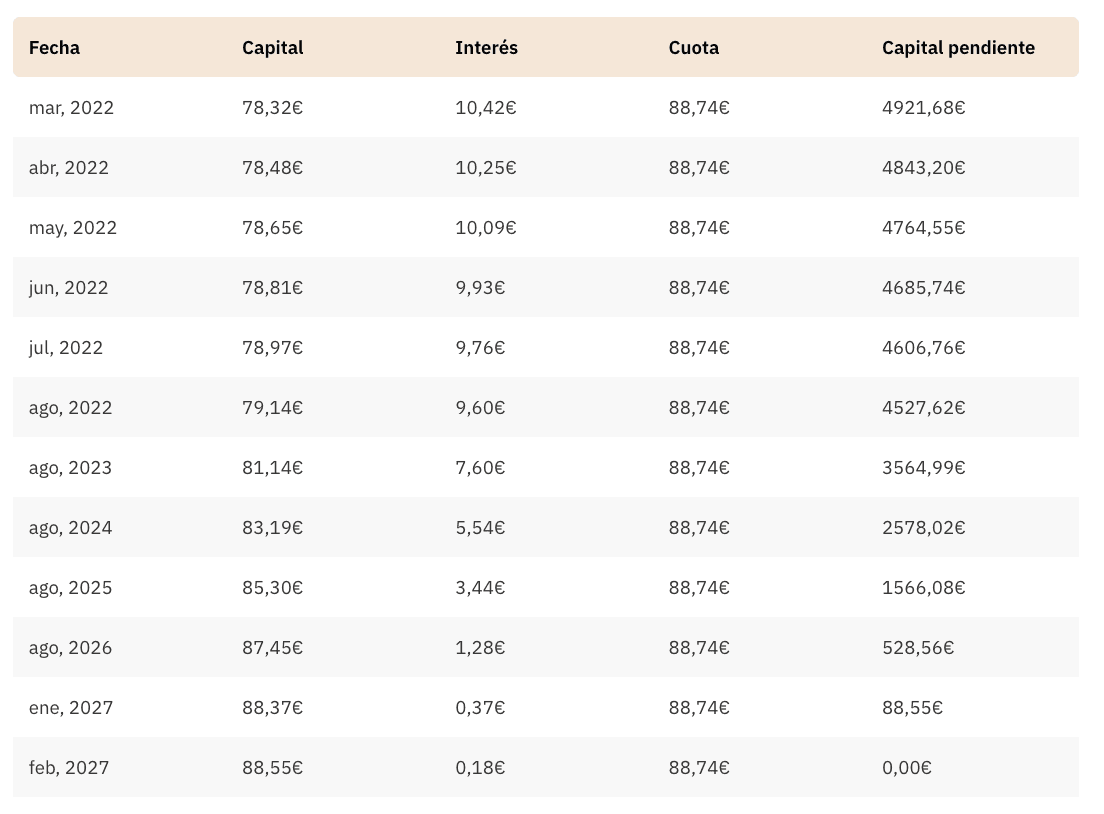

Amortización constante

También conocida como lineal o francesa, las cuotas son fijas y, por tanto, no varían durante la vida de la operación financiera.

Al inicio pagarás más intereses y al final del cuadro de amortización, pagarás muy pocos intereses y más capital.

Ejemplo de amortización constante:

En este ejemplo de un préstamo de 5000€ a devolver en 5 años, con interés del 2,5%.

El primer mes la cuota es de 88,74€ de los cuales 10,42€ son intereses y 78,32€ capital.

El último mes la cuota es 88,74€ de los cuales 0,18€ son intereses y 88,55€ capital.

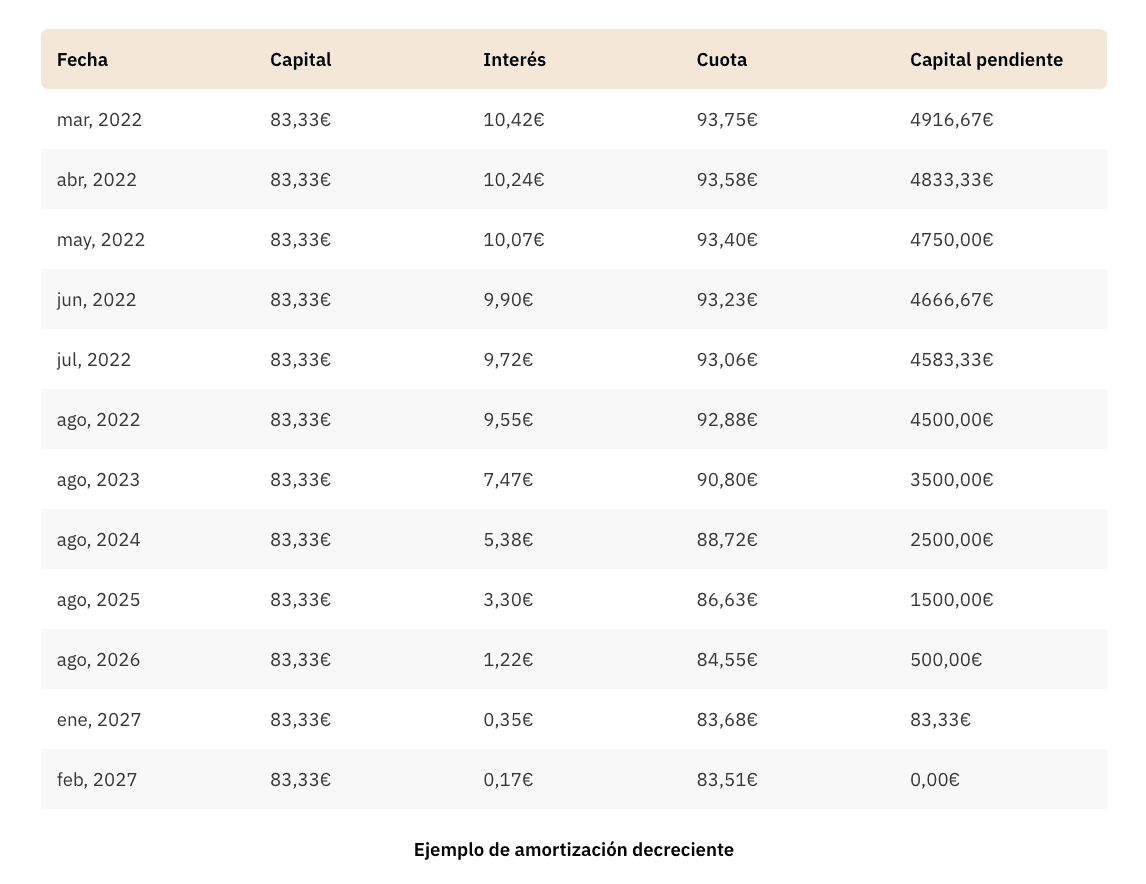

Amortización decreciente

También conocida como sistema alemán, las cuotas son decrecientes.

De la misma manera que en el sistema anterior, al inicio del periodo pagarás más intereses en cada cuota; sin embargo, el capital a amortizar del préstamo en cada cuota es siempre el mismo.

Ejemplo de amortización decreciente:

En esta tabla podrás ver el mismo ejemplo anterior pero con amortización decreciente.

El primer mes la cuota es de 93,75€ de los cuales 10,42€ son intereses y 83,33€ capital.

El último mes la cuota es 83,51€ de los cuales 0,17€ son intereses y 83,33€ capital.

Sistema de amortización americano

Existe otro sistema de amortización conocido como el americano.

El americano se basa en pagar solo intereses durante las primeras cuotas y el capital del préstamo se amortiza todo de golpe en la última cuota.

En Financer no lo hemos incluido en el cuadro de amortización de más arriba, pues en España las entidades bancarias no lo aplican.

¡Ahorra 2.210,00 € en tu préstamo!

La diferencia de precio para un préstamo 2.000,00 € en 90 días es 2.210,00 €.

¿Cómo puedo calcular la tabla de amortización con interés fijo?

La tabla de amortización del préstamo permite calcular la cuota y el plazo del préstamo con un tipo de interés y a un plazo determinado.

En el caso de querer ver la tabla de amortización de hipotecas variables, esta calculadora servirá solo como guía, pues el interés al ser variable podrá cambiar con los años.

Con esta calculadora de amortización del préstamo podrás v er la evolución del préstamo, a nalizando el importe que quedaría pendiente por pagar cada mes.

Si la entidad financiera ofrece la posibilidad de una devolución anticipada sin variar la cuota o sin intereses extras, entonces pagarás menos intereses, ya que la vida del préstamo será más corta.

Cuanto antes liquides la deuda, menos intereses pagarás y, por tanto, es más barato el préstamo

¿Cómo calcular la amortización con comisiones extras?

Las comisiones de los préstamos son fijas y suelen pagarse por separado con respecto a la cuota mensual.

Sin embargo, para realizar una mejor comparación recomendamos que tengas en cuenta el TAE (Tasa Anual Equivalente).

El TAE incluye todos los costes del préstamo, como la tasa de interés nominal, las comisiones de apertura, los cargos por servicios, las tarifas de facturación y las tarifas de administración.

El TAE es la forma más fácil de comparar los costos reales de los préstamos, ya que incluye todos los costes.

Si quieres encontrar el préstamo más barato o el mejor crédito al consumo, entonces deberás comparar siempre el TAE.

Por otro lado, el TAE no es un buen punto de referencia para los créditos rápidos.

En los préstamos rápidos la Tasa Anual Equivalente puede subir fácilmente hasta un 200%.

El TAE puede distorsionar el coste real del préstamo, pues la devolución de este tipo de créditos se ejecuta en menos de un año.

¿Cómo funciona la tabla de amortización?

Utiliza la calculadora gratuita de Financer para obtener el cuadro de amortización del préstamo.

El proceso es muy sencillo, solo tienes que seguir estos pasos:

Importe del préstamo: Introduce el importe del préstamo

Indica el interés: Introduce el TIN que aplica la entidad sobre el préstamo.

Si la entidad indica el TAE sin comisiones extras, entonces, no tienes que entrar nada más excepto el interés.

Indica el plazo: Introduce el plazo de devolución

Comisiones Introduce la comisión de apertura si hubiera y otras comisiones existentes

Selecciona el tipo de amortización: Selecciona el tipo de amortización ya sea creciente o francés (es el más habitual) o decreciente

Especifica las cuotas: Indica las cuotas que generalmente son mensuales

Compara préstamos en Financer

Si estás pensando en solicitar un préstamo, no dejes de utilizar el comparador de préstamos de Financer.

Más de 200 entidades: en nuestras comparativas, incorporamos múltiples entidades financieras para que tengas una perspectiva más completa y detallada.

Servicio gratuito: además, nuestro servicio es completamente gratuito; no aplicamos cargos ni comisiones de ningún tipo.

Sin necesidad de registro: en Financer puedes comparar préstamos al instante sin necesidad de registrarte, facilitando así el proceso y ahorrándote tiempo.

Nuestro principal objetivo es ayudarte a encontrar el mejor producto financiero, y para refinar aún más tu búsqueda, ofrecemos una amplia gama de filtros que puedes aplicar según tus preferencias y necesidades específicas.

Además, incluimos información detallada sobre cada entidad y sus productos, junto con las opiniones y valoraciones de otros usuarios.

Preguntas frecuentes sobre el cuadro de amortización

¿Por qué es importante saber el tipo de amortización?

¿Por qué es importante saber el tipo de amortización?

Es importante saber el tipo de amortización porque determinará lo que pagarás en cada cuota: intereses y capital.

¿Para qué sirve la tabla de amortización?

La tabla de amortización sirve para que puedas calcular el coste que tendrás que pagar mensualmente y ver el desglose de los intereses a pagar cada mes.

Te ayudará para que puedas hacer un seguimiento económico del préstamo.

¿Qué es el cuadro de amortización?

El cuadro de amortización es una tabla donde se muestran todos los pagos que deben afrontarse al cerrar la operación de un préstamo.

Es decir, podrás ver todos los pagos que tendrás que realizar durante la vida del préstamo.

Cuál es la principal diferencia entre el sistema de amortización constante y el sistema de amortización decreciente?

La principal diferencia entre el sistema de amortización constante (o francés) y el sistema de amortización decreciente (o alemán) radica en la estructura de las cuotas.

En el sistema constante, las cuotas son fijas durante toda la vida del préstamo, aunque la proporción de intereses y capital varía en cada cuota.

En cambio, en el sistema decreciente, las cuotas son decrecientes a lo largo del tiempo.

En este último, el capital a amortizar en cada cuota es siempre el mismo, mientras que los intereses van disminuyendo, lo que resulta en cuotas cada vez menores.

¿En qué consiste el sistema de amortización americano y por qué no es común en España?

El sistema de amortización americano se basa en pagar solo intereses durante las primeras cuotas del préstamo, mientras que el capital se amortiza en su totalidad en la última cuota.

Este sistema no es común en España porque las entidades bancarias españolas generalmente no lo aplican.

La razón principal es que este método concentra todo el riesgo al final del préstamo, lo que puede resultar menos atractivo para los prestamistas y más arriesgado para los prestatarios, ya que requiere un desembolso muy grande al final del periodo.

¿Por qué es importante considerar el TAE (Tasa Anual Equivalente) al comparar préstamos, y cuándo podría no ser un buen punto de referencia?

El TAE es importante al comparar préstamos porque incluye todos los costes asociados al préstamo, como la tasa de interés nominal, comisiones de apertura, cargos por servicios y tarifas de administración.

Esto permite una comparación más precisa y completa de los costos reales de diferentes préstamos.

Sin embargo, el TAE puede no ser un buen punto de referencia para los créditos rápidos o préstamos a muy corto plazo.

En estos casos, el TAE puede distorsionar el coste real del préstamo, ya que su cálculo se basa en un periodo anual, mientras que estos préstamos suelen tener una duración mucho menor.

Por ejemplo, en préstamos rápidos, el TAE puede subir fácilmente hasta un 200%, lo que no refleja con precisión el costo real para el prestatario en un período corto.