Préstamos para empresas: financiación para tu negocio

Nos adherimos

Nos adherimos

Conseguir financiación para tu empresa no tiene que ser complicado. Tanto si eres autónomo como si tienes una pyme o una empresa más grande, hay opcio...

- Compara préstamos para empresas, pymes y autónomos

- Opciones de financiación desde entidades privadas hasta líneas ICO

- Encuentra las mejores condiciones para tu negocio

Encuentra tu préstamo

Desde 2014, Financer ha ayudado a 624.125 personas a tomar mejores decisiones financieras.

Tu resultado

Filters

Filtros

Préstamos

Revisado por 5 gente

Préstamos

Revisado por 18 gente

Préstamos

Revisado por 25 gente

Aunque hacemos nuestro mejor esfuerzo para mantener los datos actualizados, no podemos garantizar la precisión completa en una base diaria

Préstamos para empresas

Si tienes un negocio y necesitas financiación, aquí encontrarás las principales opciones de préstamos para empresas disponibles en España.

Ya sea para comprar material, pagar proveedores, cubrir gastos corrientes o expandir tu actividad, existen soluciones adaptadas a cada tipo de empresa: desde autónomos y pequeñas pymes hasta grandes compañías.

En el comparador de arriba puedes ver las entidades que ofrecen financiación empresarial y comparar sus condiciones.

¿Qué es un préstamo para empresas?

Un préstamo para empresas (también llamado crédito para empresas) es un producto financiero diseñado para que autónomos, pymes y empresas puedan obtener liquidez para su actividad profesional.

A diferencia de los préstamos personales, los préstamos empresariales están pensados para cubrir necesidades como la compra de maquinaria, la contratación de personal, el pago de facturas o la inversión en nuevos proyectos.

Las condiciones (importe, plazo, TAE y garantías) varían según el tipo de financiación, el perfil de la empresa y la entidad que lo concede.

Tipos de préstamos para empresas

Existen diferentes formas de financiación empresas pueden utilizar. El tipo que mejor te convenga dependerá del importe que necesites, el plazo de devolución y las garantías que puedas ofrecer.

Préstamos sin garantía

Son préstamos que no requieren un aval o bien inmueble como garantía. La entidad evalúa la solvencia de la empresa a través de su facturación, historial de pagos y situación financiera.

Son los más accesibles para autónomos y pequeñas empresas. Tanto los bancos como las entidades de créditos online ofrecen este tipo de financiación.

Las condiciones suelen ser similares a un préstamo personal: la entidad comprobará que puedes hacer frente a la devolución y revisará si apareces en ficheros de morosos como ASNEF.

Préstamos con garantía hipotecaria

Si tu empresa es propietaria de un local, nave o inmueble, puedes recurrir a un préstamo con garantía hipotecaria.

El inmueble actúa como aval del préstamo. Esto permite acceder a importes más elevados y a tipos de interés más bajos. Por norma general, las entidades financian hasta el 40-60% del valor de tasación del inmueble.

El riesgo principal es que, en caso de impago, la empresa puede perder la propiedad que ha puesto como garantía.

Líneas de crédito

Las líneas de crédito funcionan como un crédito renovable: la entidad pone a tu disposición un importe máximo y solo pagas intereses por el dinero que utilizas.

A medida que devuelves el capital, vuelves a tener disponible esa cantidad. Son muy populares entre autónomos y pymes por su flexibilidad, ya que permiten cubrir necesidades puntuales de liquidez sin tener que solicitar un nuevo préstamo cada vez.

Una alternativa similar son las tarjetas de crédito empresariales, que también ofrecen financiación renovable.

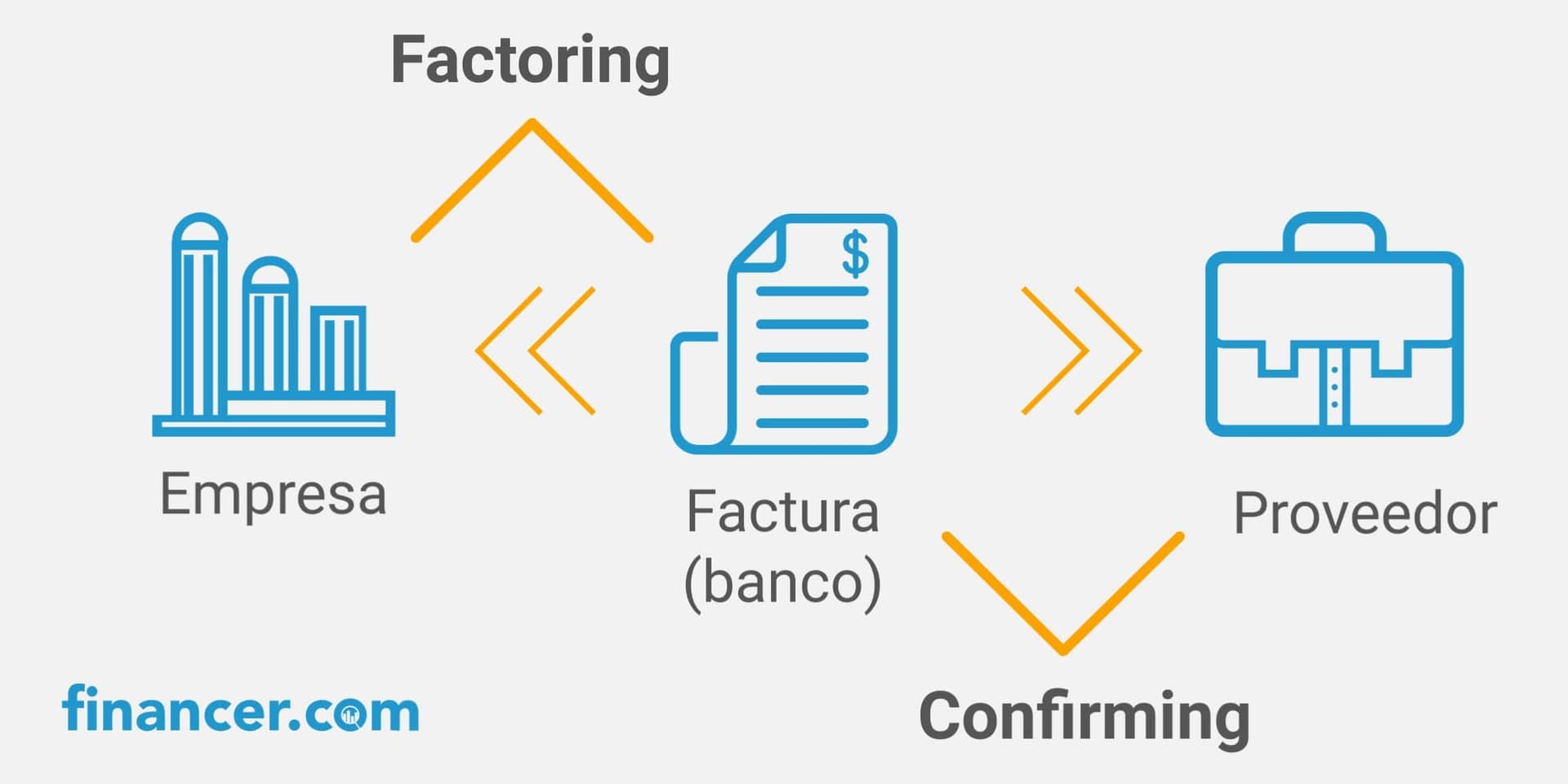

Factoring: anticipo de facturas

El factoring consiste en ceder las facturas pendientes de cobro a una entidad financiera, que te adelanta el importe a cambio de una comisión y unos intereses.

Es una solución habitual para empresas que trabajan con plazos de cobro largos (30, 60 o 90 días). Los intereses del factoring suelen ser más bajos que los de un préstamo bancario tradicional, con tipos que parten desde el 1% anual en algunas plataformas.

Si el cliente no paga la factura en plazo, la empresa que ha cedido la factura puede tener que asumir ese impago (factoring con recurso) o no (factoring sin recurso).

Confirming: pago anticipado a proveedores

El confirming es lo contrario al factoring: en lugar de cobrar tus facturas por adelantado, es una herramienta para pagar a tus proveedores antes de la fecha de vencimiento.

Una entidad financiera se encarga de gestionar los pagos y ofrece a tus proveedores la posibilidad de cobrar por adelantado. Tu empresa gana mejores condiciones comerciales con los proveedores, y ellos obtienen liquidez anticipada.

Es un producto habitual en banca empresarial, especialmente útil para empresas con muchos proveedores y un volumen elevado de facturas.

Leasing y renting

El leasing es un contrato de alquiler a largo plazo (entre 1 y 10 años) de bienes como maquinaria, vehículos o equipos informáticos, con opción de compra al finalizar el contrato.

El renting es similar, pero sin opción de compra. Incluye el mantenimiento y las reparaciones dentro de la cuota mensual. El renting de vehículos es el más conocido, pero también se aplica a equipamiento de oficina y tecnología.

Ambas opciones permiten a la empresa usar bienes sin necesidad de desembolsar el importe completo de compra, con ventajas fiscales al deducirse las cuotas como gasto.

Forfaiting: financiación de exportaciones

El forfaiting es una operación financiera pensada para empresas que exportan productos o servicios. El banco compra los derechos de cobro de operaciones de comercio exterior a un tipo de interés fijo.

El plazo de estas operaciones va desde los 6 meses hasta los 6 años. Es una herramienta útil para empresas que venden al extranjero y necesitan cobrar por adelantado sin asumir el riesgo de impago del comprador internacional.

Crowdlending: financiación participativa

El crowdlending es una alternativa a la financiación bancaria. El dinero proviene de inversores particulares que prestan a empresas a través de plataformas online, a cambio de un tipo de interés.

Los tipos de interés en plataformas de crowdlending oscilan entre el 2% y el 7% anual, según el perfil de riesgo de la empresa.

Las condiciones pueden ser más flexibles que las de un banco, aunque la cantidad disponible suele ser menor. Plataformas como MytripleA operan en España ofreciendo este tipo de financiación a pymes.

¿Dónde solicitar un préstamo para empresas?

Según el tamaño de tu empresa y el importe que necesites, puedes recurrir a diferentes fuentes de financiación. Los préstamos pymes y los créditos para autónomos se pueden encontrar tanto en la banca tradicional como en entidades online.

Bancos tradicionales: BBVA, Santander, CaixaBank, Bankinter, Sabadell o Abanca ofrecen productos específicos para empresas. Suelen exigir mayor documentación pero ofrecen importes elevados y tipos competitivos

Entidades financieras online: empresas de créditos rápidos y fintech que ofrecen préstamos para autónomos y pequeñas empresas con procesos 100% digitales y respuesta en menos de 48 horas

Plataformas de crowdlending: como MytripleA, donde inversores particulares financian tu proyecto a tipos de interés del 2% al 7% anual

Entidades públicas: como el ICO (Instituto de Crédito Oficial) o ENISA, que ofrecen condiciones especialmente ventajosas

Business Angels: inversores privados que aportan capital y experiencia a startups y empresas en fase inicial

Líneas ICO para empresas y emprendedores en 2026

El ICO (Instituto de Crédito Oficial) es una entidad pública que pone fondos a disposición de los bancos para que ofrezcan préstamos a empresas con condiciones ventajosas.

Las líneas ICO Empresas y Emprendedores permiten financiar tanto inversiones productivas como necesidades de liquidez, digitalización y consolidación empresarial.

Condiciones de las líneas ICO en 2026:

Importe máximo: hasta 12,5 millones de euros por cliente y año

Plazo de amortización: de 1 a 20 años, con hasta 3 años de carencia

Modalidades: préstamo, leasing, renting o línea de crédito

Tipo de interés: fijo o variable, según la entidad

Se solicita a través de los bancos adheridos al convenio ICO, no directamente al ICO

Presupuesto ICO reducido en 2026

Los fondos de las líneas ICO Empresas y Emprendedores se han reducido a 600 millones de euros, lo que significa que la competencia por obtener estas condiciones ventajosas será mayor. Si estás pensando en solicitar financiación ICO, conviene no esperar demasiado.

ENISA: préstamos participativos para emprendedores

ENISA ofrece préstamos participativos para la creación y el crecimiento de empresas, con condiciones especiales para emprendedores jóvenes. Son una de las mejores opciones de préstamos para emprendedores con proyectos innovadores.

Estos préstamos no requieren avales ni garantías patrimoniales, y están pensados para startups y empresas innovadoras. Los importes y plazos dependen de la línea concreta, y se pueden consultar en la web de ENISA.

Préstamos para empresas según el tamaño del negocio

No todas las opciones de financiación son iguales para todos los tipos de empresa. Según el tamaño y la antigüedad de tu negocio, algunas vías serán más accesibles que otras.

| Tipo de empresa | Opciones principales | Importe habitual |

|---|---|---|

| Autónomos | Créditos online, líneas de crédito, ICO | 500 - 50.000 € |

| Pequeñas pymes | Bancos, fintech, crowdlending, ICO | 5.000 - 200.000 € |

| Pymes medianas | Bancos, factoring, confirming, ICO, leasing | 50.000 - 2.000.000 € |

| Grandes empresas | Banca corporativa, emisión de bonos, bolsa | Desde 500.000 € |

Requisitos para solicitar un préstamo empresarial

Las condiciones varían según la entidad y el importe, pero en general, para solicitar un préstamo para empresas te pedirán:

La empresa debe estar registrada en España y al corriente de pago de impuestos

Documentación actualizada: escrituras, CIF, últimas declaraciones de impuestos

Demostrar un mínimo de facturación o beneficios (varía según la entidad)

Algunas entidades exigen una antigüedad mínima del negocio (6 meses a 2 años)

No figurar en ficheros de morosos como ASNEF o CIRBE con incidencias negativas

Plan de negocio o justificación del destino de los fondos (según el importe)

Solicitar varios préstamos no perjudica tu solvencia

En España no existe una puntuación crediticia como en otros países. Los bancos evalúan tu solvencia revisando la CIRBE, tus ingresos y si apareces en ficheros de morosos. Solicitar presupuestos a varias entidades para comparar no tiene ningún efecto negativo, así que compara siempre antes de decidirte.

Préstamos para empresas con acciones en bolsa

Si tu empresa es mediana o grande y necesitas un volumen importante de capital, otra opción es la venta de acciones o participaciones, es decir, salir a bolsa.

El valor mínimo de las acciones para cotizar en bolsa debe ser de 1,2 millones de euros, por lo que solo es viable para empresas de cierto tamaño.

Para empresas más pequeñas existe BME Growth, un mercado de cotización enfocado a compañías con capitalización reducida. Funciona de forma similar a la bolsa pero con requisitos de acceso menos exigentes.

Si prefieres no abrir tu empresa al mercado público, puedes recurrir a financiación interna solicitando aportaciones adicionales a los socios.

Business Angels: inversión privada para startups

Los Business Angels son inversores privados que aportan capital a empresas en fase inicial porque creen en su potencial de crecimiento.

Aportan experiencia empresarial y contactos. Muchos de ellos han sido emprendedores y conocen los retos de montar un negocio desde cero.

La contrapartida es que suelen adquirir una participación en la empresa y pueden implicarse activamente en la gestión. Encontrar un Business Angel no es sencillo, pero existen redes y plataformas que facilitan el contacto.

Subvenciones y ayudas públicas

Además de los préstamos, las administraciones locales, autonómicas y estatales ofrecen subvenciones a fondo perdido y ayudas para empresas.

Las condiciones son muy variadas según la comunidad autónoma y el sector. Te recomendamos consultar las convocatorias en la web de tu ayuntamiento o comunidad, así como en el portal del Plan de Recuperación del Gobierno.

Consejos antes de solicitar un préstamo para tu empresa

Antes de pedir financiación, es importante analizar si realmente la necesitas y si tu empresa puede asumir la devolución. Hazte estas preguntas:

¿Es el momento adecuado para endeudarte?

¿El préstamo es para cubrir un bache temporal o para invertir en crecimiento?

¿Puedes hacer frente a las cuotas mensuales con la facturación actual?

¿Has comparado las condiciones de al menos 3 entidades diferentes?

¿Conoces la TAE (no solo el TIN) de cada oferta?

Compara siempre la TAE, no el TIN

El TIN (Tipo de Interés Nominal) solo refleja el interés puro del préstamo. La TAE (Tasa Anual Equivalente) incluye además las comisiones y gastos asociados. Para comparar ofertas de forma justa, fíjate siempre en la TAE.

Otros productos útiles para tu negocio

Si tienes un negocio, además de la financiación también te interesa contar con las herramientas bancarias adecuadas.

Encuentra la mejor cuenta para autónomos y empresas con las mejores condiciones. Y si necesitas calcular cuánto pagarás por tu préstamo, prueba nuestro comparador de préstamos.

Preguntas frecuentes sobre préstamos para empresas

¿Qué necesita una empresa para solicitar un préstamo?

¿Qué necesita una empresa para solicitar un préstamo?

Para solicitar un préstamo empresarial necesitas: la empresa registrada en España y al corriente de impuestos, documentación actualizada (escrituras, CIF, declaraciones de impuestos), demostrar un mínimo de facturación y, en algunos casos, una antigüedad mínima del negocio.

También es importante no figurar en ficheros de morosos como ASNEF.

¿Qué tipos de préstamos existen para empresas?

Los principales tipos de préstamos para empresas son:

- préstamos sin garantía

- préstamos con garantía hipotecaria

- líneas de crédito

- factoring (anticipo de facturas)

- confirming (pago anticipado a proveedores)

- leasing

- renting

- forfaiting

- crowdlending

- líneas ICO

Cada uno tiene condiciones y finalidades diferentes.

¿Cuánto dinero te presta el banco para un negocio?

El importe depende del tipo de empresa y la entidad. Los autónomos pueden acceder a préstamos desde 500 hasta 50.000 €. Las pymes suelen obtener entre 5.000 y 2.000.000 €.

Las líneas ICO permiten financiar hasta 12,5 millones de euros por cliente y año. El banco evaluará la facturación, solvencia y garantías de tu empresa para determinar el importe.

¿Cuánto se tarda en conseguir un préstamo para empresas?

El plazo varía según la entidad y el importe. Las fintech y entidades online pueden aprobar préstamos en menos de 48 horas.

Los bancos tradicionales suelen tardar entre 1 y 4 semanas, ya que requieren más documentación y análisis. Los préstamos ICO pueden tardar algo más por el proceso de intermediación bancaria.